Kas aktuāls nodokļu pasaulē? (4)

Šis ir pēdējais no blogiem par IFA kongresā noskatītajām atziņām. Šoreiz - par tiesu praksi, sevišķi par holdingiem, to PLG un ekonomisko būtību, direktoru atalgojumu, DST un advokātu imunitāti.

Ģenerāl-advokāte no Vācijas Kokott savā uzstāšanās reizē minēja, ka ES tiesa rūpīgi ievēro OECD ieteiktās interpretācijas (soft law). Viņa pauda arī provokatīvu frāzi:

nodokļu konvencijas nevar padarīt nodokļu maksātāja situāciju sliktāku, kā tas paredzēts konvencijas pušu likumos, līdz brīdim, kad atnāca OECD BEPS programma.

Par holdingiem

Te droši vien ģenerāl-advokāte domāja pret-izvairīšanās normas. Piemēram, nu jau nevienam nav pārsteigums, cik skrupulozi jau ES valstu nacionālās tiesas, nemaz nerunājot par ES tiesu, skatās uz holdinga kompānijām (skatās tām cauri, jeb - nereti ignorē tās). Vienīgi, kopā ar pāris nodokļu prakšu vadītājiem no Londonas spriedām, ka grūti nošķirt patiesā labuma guvēja (beneficial ownership) principu no ļaunprātīgas izvairīšanās (abuse). Tomēr nu jau visiem skaidrs, ka sazīmētas uzņēmumu kastītes ar nomināliem direktoriem un grāmatvežiem bez ekonomiskās būtības nedod tiesības uz nodokļu konvencijas aizsardzību.

Redzot, cik ļoti ir iecienīti arī Latvijā dažādi holdingi Luksemburgā, Nīderlandē, Lielbritānijā, Kiprā vai Delaverā, ieteiktu uzņēmumiem nopietni pievērsties šim jautājumam. Sevišķi, ja jau iepriekš noteikts, ka holdingā saņemtajai naudai jāplūst tālāk uz akcionāriem.

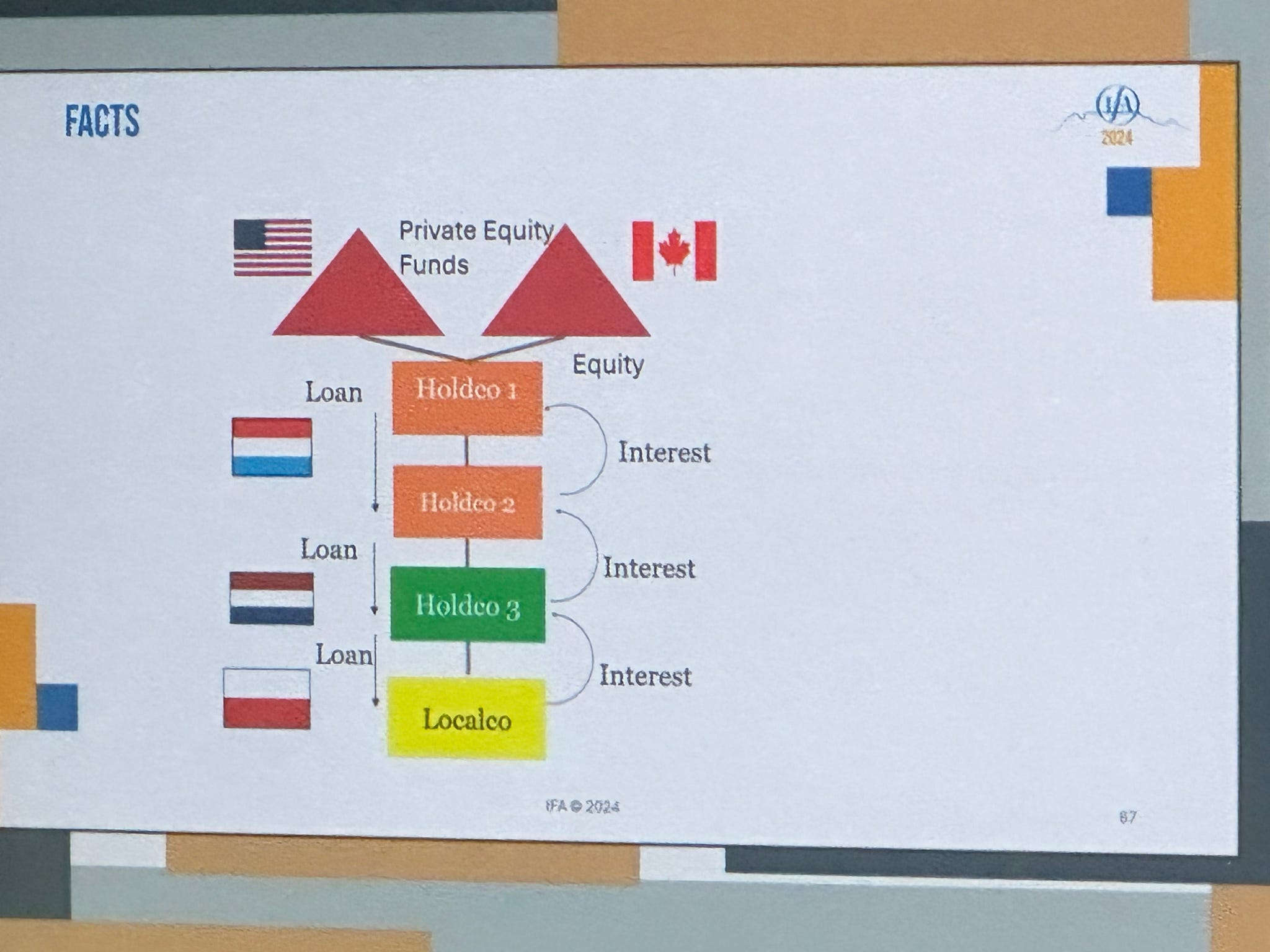

Ja holdingu ignorē?

Jau iepriekš rakstīju par Lietuvas tiesas spriedumu, kas noteica, ka Lietuvas uzņēmuma izmaksātās dividendes uz Igaunijas holdingu pēc ekonomiskās būtības uzskatāmas par izmaksātām Igaunijas holdinga akcionāriem - fiziskām personām no Lietuvas. Tādēļ arī akcionāriem bija jāmaksā IIN par saņemtām dividendēm, kaut arī nauda joprojām atradās Igaunijas holdingā.

Līdzīgu lietu izskatīja arī IFA konferencē, ar atziņu, ka, ja darījumā A-B-C uzņēmumu B ignorē, drīkst piemērot nodokļu konvenciju starp A un C.

No Polijas ES tiesā šobrīd esot ap 200 lietām par nekustamā īpašuma investīcijām no ASV un Kanādas investīciju fondiem caur Luksemburgas un Nīderlandes holdingiem par aizdevēju pārkvalificēšanu un naudas plūsmas būtības vērtējumu.

Par direktoru/akcionāru atalgojumu

Sakarā ar lielajām atšķirībām (kas ar jauno gadu vēl palielināsies) starp dividendēm un atalgojumam piemērojamiem nodokļiem arī Latvijā nereti redzēts, ka SIA vienīgais akcionārs labākajā gadījumā saņem SIA minimālo algu un maksā visu SIA nopelnīto dividendēs. Kādā līdzīgā lietā Nīderlandē bija atsauce uz tās 1997.g. likumu, kas diezgan loģiski nosaka, ka darbiniekam ar būtisku līdzdalību uzņēmuma kapitālā atalgojumam jābūt vismaz 70% no tirgus līmeņa atalgojuma līdzīgā pozīcijā.

Par digitālo pakalpojumu nodokļiem

Konferencē arī sprieda, ka digitālo pakalpojumu nodokļi savā būtībā ir ienākuma nodokļi, tādēļ tiem arī būs piemērojamas nodokļu konvencijas. Kopējais ekspertu vaibs bija, ka jau sen skaidrs, ka digitālie milži nepietiekoši maksā nodokļus patēriņa valstīs, tāpēc šāds nodoklis augs kā sēnes pēc lietus, zinot, ka OECD Pīlāra 1 projekts ir pamatīgi iestrēdzis vai nomiris. Vienīgi šaubos, ka mūsu ģeopolitiskos apstākļos Latvijai pietiks drosmes pieņemt nodokli, kas būtībā vērsts pret ASV uzņēmumiem. Lai gan FM kādreiz dzirdēju, ka viņi sagaida ES attiecīgu iniciatīvu, konferencē nekas neliecināja, ka tāda sagaidāma.

Eiropā DST jau ir ieviests 11 valstīs (no kurām 9 - ES), kur nodokļa likme: 1,5-5%. DST ir ieviests Amerikas kontinentos - 6, Āzijā - 9, Āfrikā un Tuvajos Austrumos - 7 valstīs.

Par advokātu imunitāti

Šai sakarā konferencē sprieda par ES tiesu lietām saistībā ar t.s. DDAC6 direktīvu - pienākumu ziņot par aizdomīgām nodokļu ietaupīšanas metodēm. Arī šajā ziņā visi bija vienprātīgi secinājuši, ka advokātu informācija ir administrācijai neaizsniedzama. Vienīgi ir tiesu prakse, kas apliecina, ka advokātu biroji aiz viņu imunitātes un konfidencialitātes nedrīkst slēpties attiecībā uz viņu pašu nodokļu nomaksas pārbaudēm. Arī mums nesen atnāca no VID jocīga vēstule ar lūgumu sniegt informāciju un dokumentus par kādu no klientiem. Pieklājīgi atteicām un izskaidrojām likumā paredzēto:

Advokāti nedrīkst izpaust no un par klientu iegūto informāciju pat pēc tam, kad juridiskās palīdzības sniegšana ir noslēgusies.

Valsts un pašvaldību institūcijām jāgarantē advokātu neatkarība, un tām ir aizliegts pieprasīt ziņas par advokātu sniegtās palīdzības faktu vai saturu.