Par grozījumiem Latvijā ar 1.1.2025.

Galvenās pārmaiņas saistāmas ar IIN un par to jau bija blogs. Taču viss pārējais vēl nebija apkopots vienuviet. Mēģināšu šo nolaidību labot (atvainojos, bet būs gari).

Ch-ch-ch-ch-changes

Turn and face the strange

David Bowie

IIN

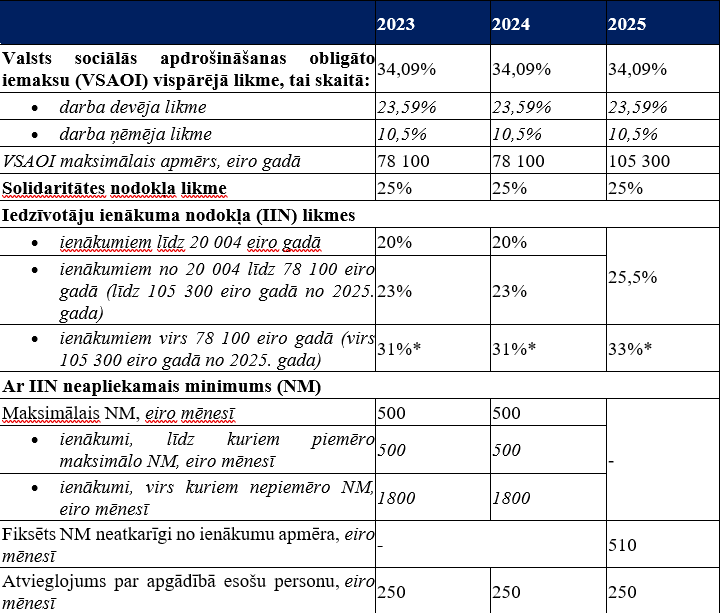

Par šo bija atsevišķs blogs kā par likumprojektu - kā jau prognozēts, tas viss ir materializējies likumā. Grozījumu teksts atrodams te. Zemāk tabulā - FM apkopojums par izmaiņām darbaspēka nodokļos no 2025.gada:

Pensijas

Suņi rēja, bet karavāna aizgāja tālāk. No 2025. gada 1. janvāra līdz 2028. gada 31. decembrim pensiju iemaksu likmju 1% pārnests no pensiju 2.līmeņa uz valsts nefondēto pensiju shēmu (pensiju 1.līmeni).

Minimālā alga

Grozījumi paredz, ka 2025.gadā minimālā mēneša darba alga normālā darba laika ietvaros ir EUR 740.

VSAOI

Grozījumi likumā paredz, ka pagarināts pārejas perioda īpašais nodokļa režīms autoratlīdzības saņēmējiem līdz 2027.gada 31.decembrim, kā arī līdz 105 300 euro palielināts VSAOI un brīvprātīgo iemaksu objekta maksimālais apmērs turpmākajiem trīs gadiem (no 2025. līdz 2027.gadam).

PVN

Pieņemti samērā plaši grozījumi, par ko sīkāk varat lasīt septembra Nodokļu Vēstīs. Īsumā, g.k. grozījumos risināti sekojoši jautājumi:

izslēgt šobrīd PVN likumā noteikto termiņu PVN samazinātās likmes 12% apmērā piemērošanai pārtikas produktu piegādēm (svaigiem augļiem, ogām un dārzeņiem u.c.), tādējādi pagaidu normu pārvēršot par beztermiņa;

par tiesībām nereģistrēties PVN reģistrā (EUR 50k slieksnis) - ar grozījumiem, gan, diemžēl nav rasta problēma tiem, kas strādā ar Booking u.c., par ko rakstīju;

pakalpojumu sniegšanas vieta virtuālajiem kultūras un sporta pasākumiem;

pakalpojuma sniegšanas vieta elektroniski sniegtajiem pakalpojumiem;

PVN atbrīvojuma piemērošana atsevišķiem pakalpojumiem;

preču iegādes ES teritorijā attiecībā uz bruņoto spēku apgādēm;

PVN 0% diplomātiem un konsulāriem;

PVN 0% preču eksportam humānās palīdzības un labdarības nolūkos;

PVN likumā papildināti nosacījumi, kuriem izpildoties varēs reģistrēties VID PVN reģistrā kā fiskālais pārstāvis;

papildināti nosacījumi, lai saņemtu atļauju īpašā PVN režīma preču importa darījumos piemērošanai;

īpašais PVN režīms lietotām mantām, mākslas darbiem utt. (t.sk. lietoto auto tirdzniecībā);

reprezentatīvie automobiļi;

citas ES dalībvalsts un 3.valsts piegādātāja tiesības nereģistrēties PVN reģistrā.

Akcīze

Grozījumi paredz:

akcīzes nodokļa likmju un piemērošanas izmaiņas sākot ar 01.01.2025, tāpat arī 2025., 2026. un 2027.gadā:

paaugstināt akcīzes nodokļa likmes naftas produktiem un dabasgāzei, ko izmanto par degvielu vai kurināmo;

atcelt akcīzes nodokļa atbrīvojumu naftas naftas produktiem, kurus izmanto elektroenerģijas ražošanā, nosakot nodokļa likmi kā naftas produktiem, kurus izmanto kā kurināmo;

paaugstināt akcīzes nodokļa likmi bezalkoholiskajiem dzērieniem;

paaugstināt akcīzes nodokļa likmes alkoholiskajiem dzērieniem;

paaugstināt akcīzes nodokļa likmes tabakas izstrādājumiem;

noteikt degvielas limitu no 3.valsts iebraucošā komerciālā transportlīdzekļa standarttvērtnēs ne vairāk kā 200 litru apjomā.

E-rēķini

1.1.2025. stājās spēkā attiecīgie grozījumi Grāmatvedības likumā, par ko jau arī bija atsevišķs blogs.

MUN

Likumā precizētas vairākas nianses.

Ja MUN maksātājs de-reģistrējas un reģistrē saimniecisko darbību parastā kārtībā, atkārtoti tajā pat gadā viņš/viņa uz MUN režīmu nevar reģistrēties.

Ieviesta iespēja ar 1.1.2026. reģistrēties kā MUN maksātājam uz 1 vai vairākiem ceturkšņiem.

Ja MUN maksātājam nav apgrozījuma 2 gadus pēc kārtas, tas ar nākamo mēnesi zaudē MUN nodokļa maksātāja statusu.

DRN

Grozījumi paredz paaugstināt nodokļa likmes akmeņoglēm, koksam un brūnoglēm.

TEN un UVTN

TEN un UVTN likuma grozījumos paredzēts palielināt visas TEN likmes par 10%, sākot no 2025.gada, noteikt TEN samaksas termiņu – kalendārajam gadam sekojošā gada 31.janvāri, un palielināt UVTN likmes par 10%, sākot ar 2027.gadu.

Jauns VID likums

Tas stāsies spēkā ar 1.1.2026., likumu veidojot pēc iespējas īsāku un vienkāršāk uztveramu. Galvenās izmaiņas - par VID Iekšējās drošības pārvaldes funkciju un uzdevumu nodošanu KNAB (ar 1.1.2025.), kā arī par Nodokļu un muitas policijas izveidi un tās funkciju institucionālo piekritību (padotību) FM. Sīkāk par to - novembra Nodokļu Vēstīs. Grozīti arī citi saistītie likumi, kā arī ar 1.1.2026. stāsies spēkā jauns Nodokļu un muitas policijas likums.

Nodokļi un nodevas

Te ir veseli 4 dažādi likumi par grozījumiem.

Svaigākie no tiem vien vakar, 9.janvārī izskatīti Saeimā 1.lasījumā - par tiem sīkāk būs janvāra Nodokļu Vēstīs.

Pārējie pieņemti attiecīgi 24.oktobrī (spēkā ar 20.11.2024. - par TAP un maksātnespējas jautājumiem - grozījumi nodrošinās Latvijas saistību izpildi pret ES, nodrošinot nacionālā regulējuma atbilstību Direktīvai par pārstrukturēšanu un maksātnespēju un savstarpēji salāgo ar Maksātnespējas likuma regulējumu),

31.oktobrī (spēkā ar 1.1.2026., saistībā ar jauno VID likumu) un

4.decembrī - šie grozījumi sīkāk aprakstīti oktobra Nodokļu Vēstīs, taču vērts uzskaitīt te būtiskākos no tiem:

Par informācijas sniegšanu VID par fizisko personu veiktajām skaidras naudas iemaksām:

paredzēts kredītiestādes un maksājumu pakalpojumu sniedzēja pienākums sniegt VID informāciju par

klientu – fizisko personu, kas ir Latvijas rezidenti, – maksājumu kontā ieskaitītajām skaidras naudas summām 7000 euro vai vairāk; un par

klientiem, kuru pieprasījuma noguldījuma kontu un maksājumu kontu iepriekšējā gada kopējā debeta vai kredīta apgrozījuma summa ir 15 000 euro vai vairāk;

Par bezskaidras naudas norēķiniem:

paredzēts nodokļu maksātāja pienākums nodrošināt iespēju par pakalpojumiem un veiktajiem darījumiem mazumtirdzniecībā norēķināties arī bezskaidrā naudā, ja nodokļu maksātāja juridiskajā adresē vai tā struktūrvienībā, vai tā tirdzniecības automātā, kura uzstādīšanas vietas adrese nesakrīt ar nodokļu maksātāja juridisko adresi vai tā struktūrvienības adresi, iepriekšējā pārskata gada apgrozījums pārsniedz 50 000 euro;

Par pasažieru (taksometru) komercpārvadājumu jomu:

noteikts regulējums saistībā ar VID tiesībām apturēt nodokļu maksātāja saimniecisko darbību, ja pārvadātājs veic komercpārvadājumus ar taksometru vai vieglo automobili un tiek pārkāpti tīmekļvietnes vai mobilās lietotnes pakalpojumu sniegšanas noteikumi kā arī nenodrošina datu nosūtīšanu VID;

fiziskajai vai juridiskajai personai, kas veic pasažieru komercpārvadājumu ar taksometru vai vieglo automobili, var atņemt tiesības izmantot konkrēto transportlīdzekli pasažieru komercpārvadājumos ar taksometru un vieglo automobili uz laiku līdz diviem gadiem vai bez tā, vai atņemot tiesības veikt pasažieru komercpārvadājumu ar taksometru un vieglo automobili uz laiku līdz diviem gadiem vai bez tā;

Tādi paši papildinājumi ietverti attiecībā uz neatļautu darījumu veikšanu, ja nodokļu maksātājam ir apturēta saimnieciskā darbība un attiecībā uz maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas prasību neievērošanu;

Arī juridiska persona var būt atbildīga par izvairīšanos no nodokļu un tiem pielīdzināto maksājumu nomaksas,

Par būvniecības nozares pasākumiem:

pazemināt EDLUS ieviešanas slieksni no 350 000 euro uz 170 000 euro, jo konstatēts, ka arī būvdarbos, kuru vērtība ir mazāka par 350 000 euro, ir nepieciešams izmantot EDLUS, lai mazinātu nedeklarēto darba stundu skaitu būvlaukumā;

un ar 1.1.2026. samazināt EDLUS datubāzes datu ticamības diapazonu no 20 % līdz 15 %, kas nozīmē, ka EDLUS dati par būvlaukumā nodarbinātas personas darba laiku kalendāra mēneša ietvaros ne vairāk kā par 15 % varēs atšķirties no faktiski uzskaitītajām darba stundām, kas izmantotas darba samaksas aprēķināšanai par darbu būvlaukumā.

Gada pārskatu likums

2024.g. 17. oktobrī stājās spēkā grozījumi Gada pārskatu un konsolidēto gada pārskatu likumā, kura ietvaros koriģētas mikrosabiedrību, mazo, vidējo un lielo sabiedrību lielumu kritēriju robežvērtības (bilances kopsumma un neto apgrozījums). Saskaņā ar Grāmatvedības direktīvas 2013/34/ES grozījumu pārņemšanu, tās tiek palielinātas par 25%.

Jauns Solidaritātes iemaksas likums

Tas stājās spēkā ar 1.1.2025. Plānots, ka solidaritātes iemaksas attieksies uz periodu no 2025. līdz 2027. gadam. Iemaksu palielinājums varēs notikt tieši, veicot solidaritātes iemaksas maksājumus valsts budžetā, vai netieši, būtiski palielinot kreditēšanas apjomus un tādējādi arī ekonomisko aktivitāti un budžeta ieņēmumu apjomu. Solidaritātes iemaksas bāzei par pamatu tiek noteikti neto procentu ienākumi jeb starpība starp kredītiestāžu procentu ienākumiem un procentu izdevumiem. Līdzīgi kā Lietuvā, iemaksu likme ir plānota 60% apmērā no maksāšanas perioda neto procentu ienākuma daļas, kas būtiski pārsniedz vidējo gada neto procentu ienākumu pirms Euribor likmes straujā pieauguma. Vienlaikus tiek piedāvāts arī atlaižu modelis, kas piesaistīts kredītiestāžu kreditēšanas pieauguma rādītājam. Paredzēts, ka atlaide var sasniegt pat 100% no maksājamās iemaksas, ja kredītiestādes kreditēšanas apjomi būtiski pieaug.

Azartspēles un izlozes

Grozījumi attiecīgā nodokļa likumā paredz likmju palielinājumus ar 1.1.2025. Savukārt, grozījumi Azartspēļu un izložu likumā cita starpā paredz, ka ceturkšņa pārskati nebūs vairs jāsniedz VID, bet tikai Izložu un azartspēļu uzraudzības inspekcijai.