Succession life hacks

Šoreiz par, iespējams, vienu no svarīgākajiem lēmumiem dzīvē - par gatavošanos dzīves laikā iegūto nodot nākamajām paaudzēm. Nesen nonācu pie vairākām atziņām, ar kurām labprāt padalīšos.

HBO seriāls Succession, Šerloks Holmss, Sekss un Lielpilsēta un pat Bugs Bunny multene - izklaides industrija jau sen pievērš uzmanību šai visiem agrāk vai vēlāk aktuālajai tēmai. Par šo tēmu vairākkārt jau arī rakstīju, taču nesen nonācu pie dažiem papildus secinājumiem.

Kāda situācija ar mantošanas nodokļiem šobrīd Latvijā?

1. Labāk dāvināt

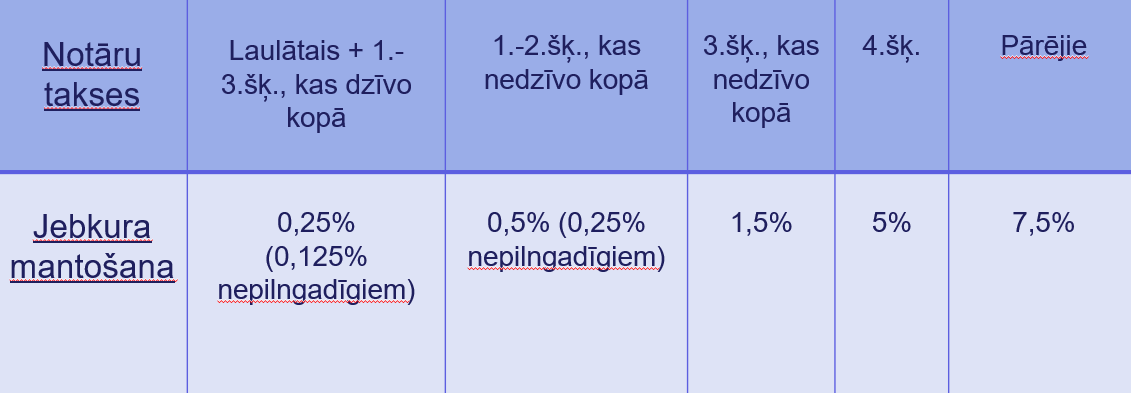

Ja jāatstāj mantojumā tuviem radiniekiem vai laulātajam (partnerim) jebko, kas nav nekustamais īpašums, izdevīgāk varētu būt dāvināt pirms aiziešanas uz citiem medību laukiem - tad nav jāmaksā iepriekš tabulā minētās apstiprināšanas mantojuma tiesībās notāru takses. Dāvinājums radiniekiem un laulātajam (partnerim) neapliekas arī ar IIN.

2. Taču, kā prognozēt X stundu?

Izrādās, prognozēt nemaz nevajag, pat ja tas būtu kādam iespējams vai uzticaties zīlnieces teiktajam. Vismaz, nododot biznesu mantiniekiem, ir labi risinājumi, kas neprasa ne dārgus konsultantus un pat ne sarežģītas trastu vai fondu shēmas Šveicē, Lihtenšteinā vai Gērnsijā. Par ārzemju struktūrām gan noteikti iesaku nepaļauties uz ieteikumiem, bet gan paņemt profesionālu padomu, jo vadot ārzemju struktūras no Latvijas, Latvijā noteikti radīsies nodokļu riski.

Par tiem risinājumiem

Piemēram, ja jau laikus mantojuma atstājējs kopā ar mantiniekiem Latvijas personālsabiedrībā pārvalda biznesa struktūru, tad iespējams sabiedrības biedru līgumu sastādīt tā, ka pēc kāda no biedru aiziešanas aizsaulē biznesā nekas būtiski nemainās. Līgumā iespējams atrunāt arī virkni citu būtisku jautājumu - par peļņas sadales elastīgiem mehānismiem, pārvaldes struktūru, pat to, cik gados dēls var tikt pie dividendēm, lai līdz tam to visu nenospēlētu kazino, utt.

3. Labāk nekustamo nodot ar testamentu vai līgumu

Šim nolūkam vajadzīga cita tabuliņa.

* Kļūdas tabulā labojums - valsts nodeva par dāvinājumu bērniem, laulātajiem, vecākiem, brāļiem, māsām, pusbrāļiem, pusmāsām, mazbērniem, mazmazbērniem un vecvecākiem par katru nekustamo īpašumu - 0,5 %, bet ne vairāk kā 50 000 euro.

Te redzams, ka nekustamā nodošanai mantiniekiem ar testamentu vai līgumu varētu būt mazākās valsts nodevas par īpašuma ierakstīšanu zemesgrāmatā.

4. Mazāks IIN, ja mantinieks vēlāk pārdod mantoto

Mantojuma nodošanas veidam ar testamentu vai līgumu varētu būt vēl viena priekšrocība. Visu laiku pie nekustamā īpašuma darījumiem līdz šim redzēta netālredzīga vilkme norādīt samazinātu darījuma vērtību, lai būtu mazāka valsts nodeva. Tomēr tie, kas prot skatīties plašāk, ir sarēķinājuši, ka pie samazinātas iegādes vērtības palielinās ar IIN apliekamā bāze, kad kādreiz gribēsies īpašumu pārdot. Tāpēc..

5. Kur iespējams vienoties par vērtībām?

Man pagaidām izskatās, ka nekustamā īpašuma dāvināšanas gadījumā ir IIN likuma pret-izvairīšanās normas. Proti, ja radinieki vai laulātais, kas saņēmuši dāvinājumā nekustamo, to 5 gadu laikā pārdod, tad par iegādes vērtību jāuzskata to cenu, par kuru dāvinātājs ieguva šo nekustamo. Taču pārējai mantai tādu speciālo normu nav. Izskatās, ka arī testamentārā un līgumiskā nodošanā puses var brīvi pielīgt vērtību, kamēr vien to ar vispārīgām pret-izvairīšanās normām neatzīst par prettiesisku (ar vienīgo nolūku samazināt nodokļu slogu). Tādēļ pusēm varētu būt tieši otrāda vilkme - palielināt vērtību, par kādu mantu iegūst mantinieki (saprāta robežās, protams).

Paldies lasītājam Uģim, kas pamanīja kļūdu tabulā par valsts nodevām nekustamā īpašuma dāvināšanai laulātajam vai radiniekiem, kur 3% vietā jābūt 0.5%. Attiecīgā MK noteikumu norma skan šādi:

Valsts nodevu par īpašuma tiesību nostiprināšanu zemesgrāmatā bērniem, laulātajiem, vecākiem, brāļiem, māsām, pusbrāļiem, pusmāsām, mazbērniem, mazmazbērniem un vecvecākiem par katru nekustamo īpašumu nekustamā īpašuma dāvināšanas gadījumā nosaka 0,5 % apmērā no nekustamā īpašuma vērtības (euro), bet ne vairāk kā 50 000 euro.